摘要:服饰行业“反内卷”指南。

(关注“一财商学”公众号,回复“服饰报告”领取完整报告)

服饰,因其市场容量大、入局门槛低、溢价指数高……吸引着最庞大的卖家群体涌入。

新的变化是,供给过剩、价格压力、利润下滑、平台经营环境等因素的推动下,服饰行业已然进入新周期,2024年到了突破新增长的时刻。

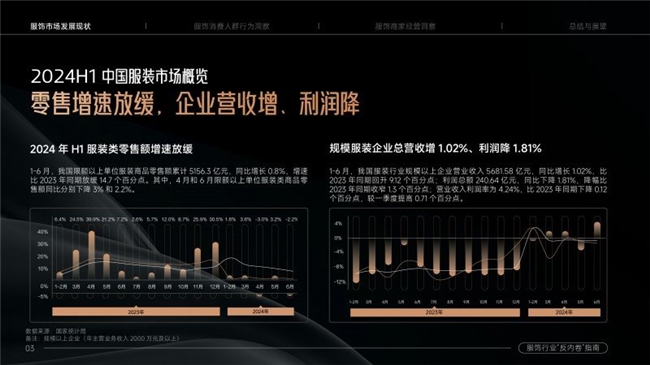

好消息是,从全国居民人均衣着消费支出来看,前三季度增长了5.1%,达到1109元,占人均消费支出的比重为5.4%。新业态、新模式也在快速拓展。

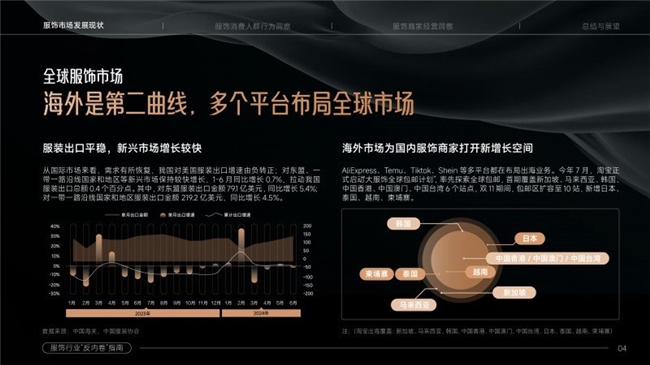

从国际市场来看,需求有所恢复,我国对美国服装出口增速由负转正,对东盟、一带一路沿线国家和地区等新兴市场保持较快增长。

棘手的是,消费者往哪走?如何理解他们?卖家往哪里走?何处宜久留?各大平台的拉锯战中,商家应该如何找到自己的高地?

一财商学院带着这些命题,共计调研了2000+消费者与商家,形成服饰行业商家经营分析报告——《服饰,还是门好生意吗?》,并得出以下结论:

1.可作多渠道布局,但要重仓品牌主阵地

面对激烈的市场竞争,商家们意识到多渠道、多场景布局已成必然。

但如何避免顾此失彼、竹篮打水一场空?答案是重仓品牌本身,通过长期经营、形成稳定的消费者心智积累,自营的、有沉淀的运营阵地才是终局。

2.拓展海外市场、提升品质才能“破万卷”

中国消费市场竞争激烈,是相对存量市场;而全球市场对于中国制造的需求在稳步提升,出海成为必然选择。但跨境是更难的生意,对产品、供应链、营销能力要求更高。

3.品质直播时代,流量型主播挑战巨大

直播带货正在从“流量论”走入品质直播时代,消费者理性回归,不再对网红盲目消费。由专业主播、品牌货盘、平台保障共同构成基本盘。

服饰行业具备高流通率、高退货率等特征,对于主播、货盘以及售后提出了更高的要求,品质直播新标杆具备更长足的发展空间。相反,流量型主播制造出流量与GMV脉冲后,易陷入退货漩涡。

Part 01:消费行为洞察

服饰消费需求高频

近6成消费者每月都有服饰消费需求;2成每月超过3次,主要为女性;仅有不到15%的消费者,两次购买衣服的间隔在3个月以上。

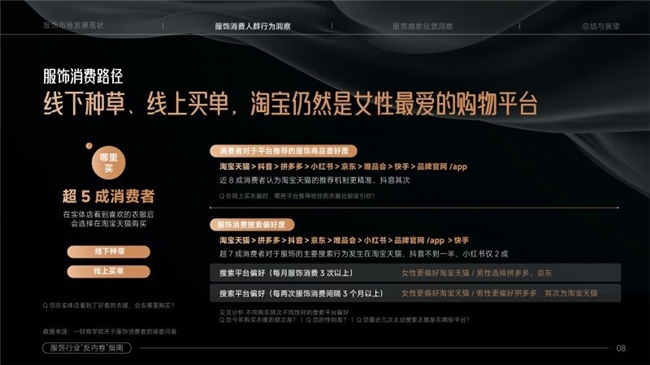

线下种草为王,线上仍是成交主力

有超过5成的消费者在实体店看到喜欢的衣服后,并不会直接现场买单,而是转移去淘宝天猫购买。在线上买衣服时,消费者会主动搜索、或是根据平台推荐来筛选,两种路径下,淘宝天猫均是消费者首选。

直播渗透率提升,但消费者顾虑不减

直播渗透率持续提高,近4成消费者会直接在直播间下单;超过6成的消费者并不会直接在直播间购物,他们会转向官方旗舰店、多平台比价。其中的主要原因包括货不对板、主播过度渲染造成冲动消费,品质直播将成突破口。

网上服饰消费黏性更高,综合电商复购率更高

相较于线下实体店,电商平台更具便捷性,成为消费者复购的主要阵地,其中淘宝的复购遥遥领先。爱复购的消费者多数是每月购买1-2次,他们认为淘宝天猫最让人安心,其次是京东、唯品会、抖音。

Part 02:商家经营洞察

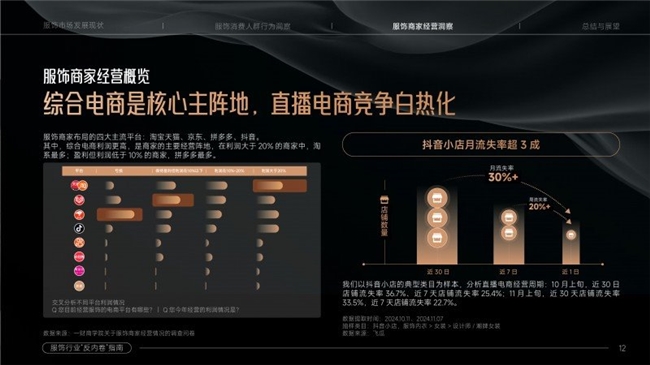

综合电商“经营确定性高”、直播电商“店铺流失率高”

服饰商家首选经营阵地包括淘宝天猫、京东、拼多多、抖音。从利润率角度来看,利润大于20%的商家,淘宝占比最高;盈利但利润小于10%的商家,拼多多最多。

此外,直播电商竞争进入白热化。以直播来贡献主要营收的平台中,店铺的留存率偏低,我们以抖音小店的服饰子类目“设计师/潮牌女装”为样本,近30日店铺流失率超过30%、近7天店铺流失率超过20%。

直播流量成本居高不下,品质直播是新出路

近7成商家都以直播拓展生意增量,流量成本增加的同时,利润仍有较大的提升空间:布局直播的商家中,近6成店铺利润低于10%、未布局的为4成。

直播带货正在从“流量论”走入品质直播时代,消费者理性回归,不再对网红盲目消费。由专业主播、品牌货盘、平台保障共同构成基本盘。

综合电商经营效率更高

从投资回报率来看,近半数的商家认同淘宝天猫最高,其后依次是京东、拼多多、抖音。在打广告、推新品、拉新获客、老客复购等功能定位中,商家的首选均是淘宝天猫。今年淘宝天猫平台持续迎来开店潮,第三季度天猫新入驻品牌环比上涨70%。